ישראל

- הגירעון התקציבי רשם עלייה נוספת בחודש יוני והגיע לשיעור של 3.9% מהתוצר. במשרד האוצר ציינו שהיה שיעור גבוה של הוצאות במחצית הראשונה של השנה, לכן, במידה ולא יהיו שינוי מאקרו בלתי צפויים, שיעורי הגידול של הוצאות המשרדים צפויות להתמתן. להערכתנו לממשלה הבאה לא תהיה ברירה אלא לקצץ בהוצאות ולהעלות מיסים, מה שיתרום לקיטון בשיעור הצמיחה של המשק בשנת 2020.

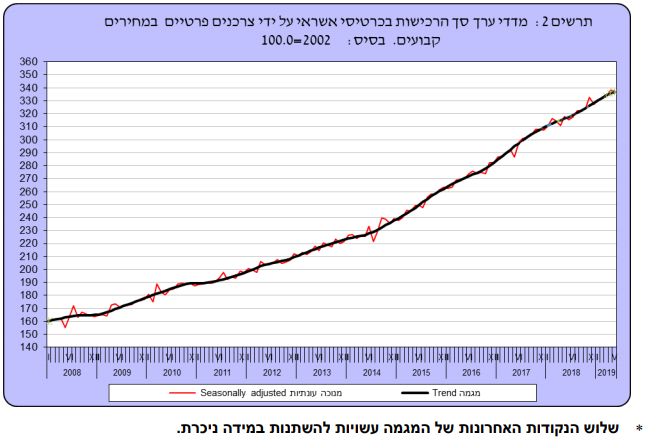

- על פי נתוני הלשכה המרכזית לסטטיסטיקה נרשמה עלייה בשיעור של 5.5% סך כל הרכישות בכרטיסי אשראי. מגמה חיובית ארוכת טווח הרומזת על חוזקו של הצרכן הישראלי.

ארה"ב

- לאחר פרסום הנתונים הכלכליים השבוע, טראמפ שב ותקף את הפד שאינו יודע מה הוא עושה ואף הגדיל ואמר כי הבעיה הגדולה ביותר של ארה"ב זה הבנק הפדרלי ולא המתחרות.

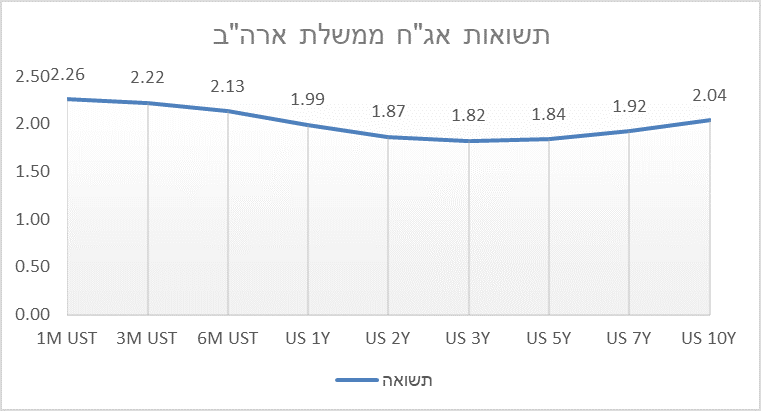

לאחר פרסום דו"ח התעסוקה חזק ביום שישי האחרון, ציפיות השוק להורדה של 0.5 נקודות בסיס ירדו לרמה אפסית, אך עדיין מתמחרים הורדת ריבית של 0.25 נקודות בסיס בישיבה הקרובה בסוף חודש יולי. להערכתנו הנתונים אינם תומכים בשלוש הורדות ריבית עד סוף השנה. - כמו שכתבנו למעלה, התפרסם דו"ח תעסוקה חזק ומעל הצפי. בחודש האחרון נוספו 224 אלף משרות לעומת הצפי לתוספת של 160 אלף משרות.

- למרות נתון התעסוקה החזק, שיעור האבטלה עלה מעט למה של 3.7%. עדיין רמה נמוכה היסטורית. מנגד שיעור ההשתתפות עלה מעט לרמה 62.9% לעומת 62.8% בחודש שעבר.

- השכר הממוצע לשעת עבודה עלה בחודש יוני בשיעור של 0.2%, מעט נמוך מהציפייה לעליה בשיעור של 0.3%. בראייה שנתית השכר הממוצע עלה בשיעור של 3.1%.

- מדדי ה- ISM במגזר היצרני והלא יצרני המשיכו לרדת. מדד ISM לא יצרני ירד מעבר לצפי לרמה של 55.1 נק', הרמה הנמוכה ביותר שנרשמה מאז אוגוסט 2017. המדד היצרני אומנם ירד פחות מהצפי ורשם ירידה לרמה של 51.7 נק', אך זוהי הרמה הנמוכה ביותר שנרשמה מאז אוקטובר 2016. ניתן לראות שהמגמה בשני הסקרים היא מגמה ירידה התחילה עוד בשנת 2018

מדד ה- ISM במגזר היצרני מדד ה- ISM במגזר הלא היצרני

אירופה

- היקף המכירות הקמעונאיות בגוש האירו פספס את התחזיות וחווה התכווצות נוספת החודש בשיעור של 0.3%, לאחר ירידה בשיעור של 0.1% בחודש הקודם.

- מדדי מנהלי הרכש במגזר הייצור והשירותים של גוש האירו, המשיכו לרשום מגמה מעורבת כאשר מגזר הייצור המשיך לרדת לרמה של 47.6 נק', מנגד מגזר השירותים עלה לרמה של 53.6 נק'.

- בגרמניה, מדד מנהלי הרכש במגזר הייצור ממשיך לשהות ברמות נמוכות. הרמה שנרשמה בחודש יוני עומדת על 45 נק', מתחת לציפיות שיישאר ללא שינוי ברמה של 45.4 נק'. מנגד, מדד מנהלי הרכש במגזר השירותים עלה לרמה של 55.8 נק' לעומת הצפי להישאר ללא שינוי ברמה של 55.6 נק'.

- מבחינת נתוני התעסוקה בגרמניה, למרות שמספר הבלתי מועסקים פספס את התחזית וירד באלף בלתי מועסקים בלבד לעומת הציפיה לירידה של 3 אלף בלתי מועסקים, שיעור האבטלה נותר ללא שינוי בשיעור של 5%.

- מדד מנהלי הרכש במגזר הייצור בבריטניה פספס את התחזיות וירד לרמה של 48 נק'. הפעם האחרונה שנרשמה רמה דומה בבריטניה הייתה ביולי 2016, לאחר תוצאות משאל העם בנוגע ל- Brexit.

בנוסף, נרשמה ירידה גם במגזר השירותים שירד לרמה של 50.2 נק' לעומת הצפי להישאר ללא שינוי ברמה של 51 נק'.

אסיה ושווקים מתעוררים

- מדד מנהלי הרכש של Caixin במגזר הייצור בסין, רשם ירידה לרמה של 49.4 נק', זוהי הפעם השנייה השנה בה המדד יורד מתחת לרמה ה-"50" שמעידה על התכווצות המשק היצרני.

- מדד מנהלי הרכש של Caixin במגזר השירותים בסין, רשם גם הוא ירידה לרמה של 52 נק', עדיין מעל רמת ה-"50" .

המלצות עיקריות

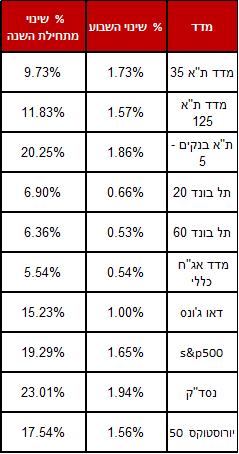

- ממליצים לקצר מעט את המח"מ התיקים ולשמור על מח"מ של 3 – 4 שנים וזאת על רקע ירידת התשואות החדה של אגרות החוב הארוכות.

- אחזקה של 40% – 50% באפיק הצמוד ו- 50% – 60% באפיק השקלי וזאת על רקע התמתנות כללית בפעילות והתחזקות השקל.

- חשיפה מנייתית בשיעור של 80% לאחר עליות חדות באפיק המנייתי מתחילת השנה.