ישראל

- סקר המגמות של הלמ"ס מצביע על האצת קצב התרחבות המגזר העסקי בחודש יולי )לעומת חודש יוני ) ועל עלייה באופטימיות המנהלים.

- ספטמבר צפוי להיות חודש עמוס בהנפקות אג"ח – אחרי עונת הדוחות וחופשת אוגוסט, ולאור התשואות הנמוכות והמרווחים הנמוכים, ספטמבר צפוי להיות חודש עמוס בהנפקות אג"ח וזאת לאחר חודש חלש יחסית בהנפקות בשוק החוב הקונצרני.

ארה"ב

- דיווחים על חידוש שיחות הסחר בין ארה"ב לסין בתחילת חודש הבא השרו אווירה טובה ואופטימית בשווקים .

- מלאי הנפט הגולמי בארה"ב ירד יותר מהתחזיות בשבוע האחרון ל – M771-. מלאי הנפט בירידה מתחילת שנה.

- מדד התעסוקה של ADP (אוג') עלה מעל התחזיות והגיע ל K195 לעומת תחזית של K ניתן לראות התאוששות בחודשים האחרונים.

- שיעור האבטלה (אוג') נשאר ללא שינוי בהתאם לציפיות ועומד על שיעור של 3.7% . השינוי במספר המועסקים(אוג') ירד בניגוד לתחזיות ל K130, נמצא במגמת ירידה בחודשיים האחרונים.

- מדד ISM במגזר הייצור (אוג') רשם ירידה יותר גדולה מהצפי והגיע לרמה של 49.1. מדד ISM במגזר הלא יצרני הייצור(אוג') עלה ביותר מהתחזיות לרמה של 56.4. ישנה מגמת ירידה בשנה האחרונה בשני המדדים.

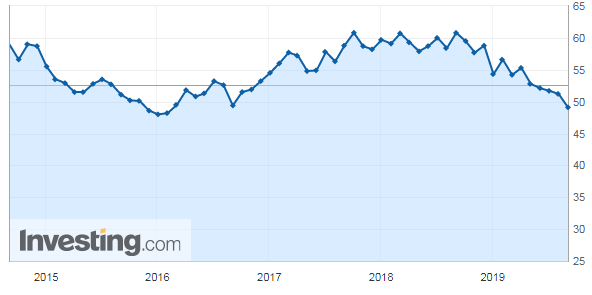

מדד ISM במגזר הייצור

אירופה

- מדד מנהלי הרכש במגזר הייצור – גרמניה (אוג') רשם ירידה והגיע לרמה של 43.5. מדד מנהלי הרכש – ייצור בבריטניה (אוג') גם הוא ירד והגיע לרמה של 47.4.

- מדד מנהלי הרכש – בנייה בבריטניה (אוג') ירד והגיע לרמה של 45.0 להבדיל מצפי של עלייה ל-45.9.

- מדד מנהלי הרכש – שירותים בבריטניה (אוג') ירד יותר מהתחזיות והגיע ל 50.6. שומר על יציבות מתחילת שנה.

- מדד מנהלי הרכש המשולב בבריטניה (אוג') ירד לרמה של 50.2. ניתן לראות שהנתונים השבוע בבריטניה במגמה שלילית.

- תמ"ג (רבעוני)(ר2) בגוש היורו עמד בדיוק בצפי וירד בשיעור 0.2% . תמ"ג (שנתי)(ר2) בגוש היורו ירד בפחות מהצפי והגיע לרמה של 1.2% .

אסיה ושווקים מתעוררים

- מדד מנהלי הרכש של Caixin במגזר הייצור (אוג') בסין עלה לרמה של 50.4 להבדיל מצפי של 49.8. שומר על יציבות מתחילת שנה.

- מדד מנהלי הרכש של Caixin במגזר השירותים (אוג') בסין רשם עלייה והגיע ל- 1. נמצא במגמת ירידה מתחילת שנה.

- מדד מנהלי הרכש של מגזר השירותים ביפן עלה בפחות מהצפי ועלה ל 53.3

המלצות עיקריות

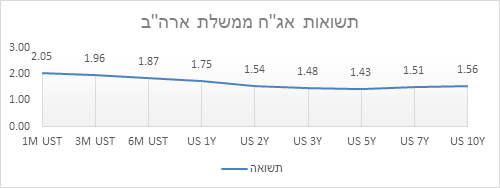

- ממליצים לקצר מעט את המח"מ בתיקים ולשמור על מח"מ של 3 – 4 שנים וזאת על רקע ירידת התשואות החדה של אגרות החוב הארוכות.

- אחזקה של 40% – 50% באפיק הצמוד ו- 50% – 60% באפיק השקלי וזאת על רקע התמתנות כללית בפעילות והתחזקות השקל.

- חשיפה מנייתית בשיעור של 80% לאחר עליות חדות באפיק המנייתי מתחילת השנה.