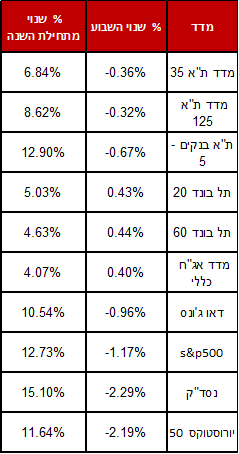

עיקרי הדברים

ישראל

- בנק ישראל הותיר את הריבית ללא שינוי בשיעור של 0.25%, בהתאם לתחזיות. בנק ישראל ציין בהודעתו את הגורמים להחלטה. הגורם המשמעותי ביותר ככל הנראה, הינו הייסוף החד שחווה השקל הן מתחילת השנה והן מהועדה האחרונה. לדברי בנק ישראל, הייסוף החד מעכב את המשך עליית האינפלציה לכיוון מרכז היעד. בנוסף התייחס הבנק להתגברות הסיכונים הגלובאליים שמושפע רבות ממלחמת הסחר המתנהלת ברקע ומשפיעה לשלילה על הסחר העולמי.

בנק ישראל התייחס גם לנתון הצמיחה הגבוה לרבעון הראשון של השנה, בהודעתו התייחס להשפעה המשמעותית מהיבוא המוגבר של כלי רכב וטען כי בניכוי השפעה זו, המשק צמח מעט מתחת לקצב הצמיחה הפוטנציאלי.

אנו נותרים בהערכתנו כי סביבת הריבית לא צפויה לעלות, לפחות עד סוף השנה.

- על פי נתוני הלשכה המרכזית לסטטיסטיקה, בחודשים פברואר עד אפריל 2019 נרשמה עלייה בשיעור של 21.6% ביצוא תעשיות טכנולוגיה מעורבת עילית. בנוסף, נרשמה עליה בשיעור של 21.9% ביבוא מוצרי השקעה (ללא אוניות ומטוסים).

ארה"ב

- לאחרונה נשמעים קולות הקוראים לפד לחתוך את שערי הריביות. זו הפעם הראשונה שהקריאות לא באות על רקע נתוני צמיחה חלשים אלא בעקבות נתוני אינפלציה חלשים. יו"ר הפד, ג'רום פאוול וחברי הועדה המוניטרית, טוענים כי הם קרובים יותר לרמת אינפלציה של 2% בניגוד למשתקף בשוק.

לטענת הפד, מדד ה- PCE לא משקף נכונה את האינפלציה ויש צורך במדד שמנטרל שינויים חד פעמיים במחירי סחורות השירותים, מתוך הנחה כי אינם משקפים מגמה. לכן הם החלו לעקוב אחר מדד ה- The Dallas Trimmed Mean Index אשר מנטרל מחירים שייצרו תנודה חריגה בחודש מסוים ומראה את המגמה החציונית בשינויי המחירים.

- הסקטור היצרני בארה"ב החל להראות סימני חולשה לקראת סוף השנה שעברה. הכלכלה הגלובלית החלשה ומלחמת הסחר בין ארה"ב לסין לא תרמו לעניין.

העסקים לא צפויים לחזור לרמות ההוצאות וההשקעות עד אשר לא ייראה שיפור במצב הכלכלה הגלובלית.

החדשות הטובות הן שענף התעשייה עדיין מתפתח אך בקצב איטי הרבה יותר. בעלי העסקים מסרבים לקצץ בכוח האדם שלהן מתוך הפחד לחוסר בעובדים מיומנים, וכל עוד הרוב המוחלט של אזרחים האמריקאים הולכים לעבוד ופיטורי הענק נמנעים, הכלכלה לא צפויה להידרדר למיתון.

- נתוני הנדל"ן שהתפרסמו בשבוע החולף פספסו את התחזיות. מדד מכירות בתים קיימים ירד בחודש אפריל בשיעור של 0.4% ומשקף מכירות בהיקף שנתי של 5.19 מיליון. מדד מכירות בתים חדשים ירד בשיעור גבוה יותר של 6.9%, נתון המשקף מכירות בהיקף שנתי של 673 אלף. למרות הירידה בחודש האחרון, נתוני הנדל"ן בארה"ב עדיין ברמות גבוהות במבט היסטורי.

אירופה

- ראש ממשלת בריטניה, ת'רזה מיי, הודיעה השבוע על החלטתה להתפטר בעקבות הכישלון בהעברת תוכנית ה- Brexit.

המועמד המוביל להחליפה הינו בוריס ג'ונסון, הקורא ליישום רצון העם ולהתנתק מהאיחוד האירופי. בנוסף, הצהיר כי יש צורך להתכונן לתרחיש שבריטניה תצא ללא עסקה.

- מדד המחירים לצרכן בבריטניה פספס מעט את הצפי לחודש אפריל ועלה בשיעור של 0.6% לעומת הציפיה לעליה בשיעור של 0.7%.

- לחיוב, נציין את מדד המכירות הקמעונאיות שנותר ללא שינוי בחודש אפריל בניגוד לצפי לירידה בשיעור של 0.3%.

- המשק הגרמני צמח ברבעון הראשון בשיעור 0.4%, בהתאם לצפיות.

- סקר ה- IFO למצב העסקים בגרמניה, ירד לרמה של 97.9. זו הרמה הנמוכה ביותר שנרשמה מזה כ- 4 שנים.

אסיה ושווקים מתעוררים

- הכלכלה היפנית הפתיעה לטובה ברבעון הראשון של השנה וצמחה בשיעור של 2.1% בחישוב שנתי לעומת הצפי שלילי לירידה בשיעור של 0.2%.

- נרשמה מגמה מעורבת בנתוני הייצוא והיבוא ביפן. היקף הייצוא פספס את הצפי וירד בשיעור של 2.4%, מנגד, נתוני היבוא הפתיעו לטובה ורשמו עליה בשיעור של 6.4%.

המלצות עיקריות

- חלוקה של 50% באפיק הצמוד ו- 50% באפיק השקלי. עדיפות להשקעה באפיק הצמוד במח"מ הקצר לאור ציפיות האינפלציה הנמוכות יחסית הגלומות בו

- חשיפה מנייתית ברמה של 85%-90% מהמדיניות.

- אנו ממליצים להוריד מעט חשיפה לשוק האמריקאי לאחר העליות החדות מתחילת שנה.

- מח"מ תיק האג"ח 3– 4 שנים.