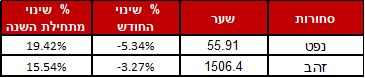

ישראל

- על פי נתוני מדדי הפדיון של ישראל שפורסם השבוע ע"י הלמ"ס חלה עלייה בפדיון סך כל ענפי הכלכלה בשיעור של 1% בחודשים מאי – יולי, בהמשך לעלייה של 3.9% (בחישוב שנתי) בחודשים פברואר – אפריל. בנוסף, חלה עלייה בפדיון ענפי התעשייה, הכרייה והחציבה בשיעור של 3.2% (בחישוב שנתי), לאחר עלייה של 3.7% בהתאם. יתר על כן, חלה עלייה בפדיון ענפי המסחר הסיטוני והקמעונאי ותיקון כלי רכב מנועיים בשיעור של 5.2% (בחישוב שנתי), לאחר עלייה של 6% בהתאם.

- על פי נתוני הייצור התעשייתי של ענפי התעשייה, הכרייה והחציבה שפורסם השבוע ע"י הלמ"ס חלה עלייה בייצור התעשייתי בשיעור של 1.8% בחודשים ינואר – יולי.

ארה"ב

- מדד אמון הצרכן של CB בחודש ספטמבר ירד מעבר לצפי לרמה של 125.1.

- מלאי הנפט הגולמי עלה בחודש האחרון בניגוד לתחזיות לרמה של M412.

- התמ"ג ברבעון השני עמד בצפי ונשאר בשיעור של 2%.

- מכירות בתים חדשים בחודש אוגוסט עלו בניגוד לתחזיות והגיעו ל – K

- הזמנות מוצרים ברי קיימא – ליבה עלה מעבר לצפי בחודש האחרון בשיעור של 0.5%.

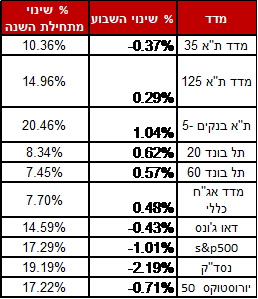

הזמנות מוצרים ברי קיימא – ליבה:

אירופה

- הסנטימנט העסקי בגרמניה על פי סקר הIFO- עלה ביותר מהתחזיות בחודש האחרון והגיע לרמה של 94.6. זהו נתון חיובי אחרי 5 חודשים של ירידה במדד.

- מדד מנהלי הרכש במגזר הייצור בגרמניה בחודש ספטמבר ירד ביותר מהצפי לרמה של 49.1.

- מדד אמון הצרכנים בגוש היורו עלה בחודש האחרון מעבר לצפי לרמה של 6.5-.

אסיה ושווקים מתעוררים

- מדד מנהלי הרכש במגזר הייצור ביפן בחודש ספטמבר ירד בניגוד לתחזיות לרמה של 48.9. מדד מנהלי הרכש של מגזר השירותים ביפן ירד לרמה של 52.8.

המלצות עיקריות

- ממליצים לשמור על מח"מ של 3 – 4 שנים וזאת על רקע המשך עליית התשואות כתיקון לירידה החריפה שהייתה לפני כן.

- החזקה של 40% – 50% באפיק הצמוד ו- 50% – 60% באפיק השקלי וזאת על רקע התמתנות בקצבי הצמיחה. והתחזקות השקל.

- חשיפה מנייתית בשיעור של 80% לאחר עליות חדות באפיק המנייתי מתחילת השנה.