ישראל

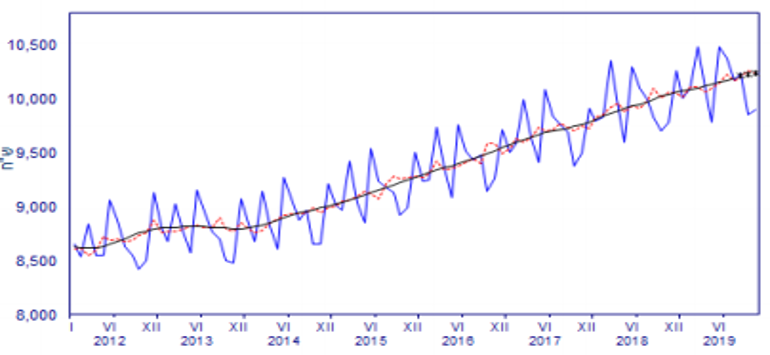

- השכר הממוצע למשרת שכיר לחודש נובמבר 2019 עמד על 9,911 ש"ח – עלייה בשיעור של 1.3% לעומת נובמבר 2018, ישנה התמתנות בקצב עליית השכר.

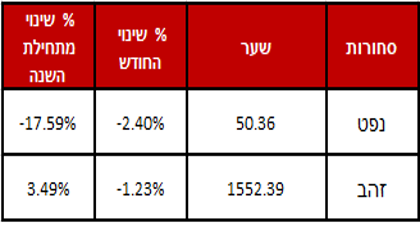

- השקל ממשיך להתחזק אל מול הדולר בשיעור של כ 0.8% מתחילת השנה.

שכר ממוצע למשרת שכיר:

בשורה התחתונה:

ההיחלשות בקצב עליית השכר הממוצע עלולה להוביל לירידה בביקושים מה שיוביל לירידה באינפלציה.

נראה כי ירידת התשואות שחווה השוק בשבוע שעבר בעקבות וירוס הקורונה הסתיימו ובשבוע החולף עלו מדדי המניות בעקבות פרסומים על התמתנות התפשטות נגיף הקורונה.

התחזקות השקל מול הדולר בניגוד למטרות שהציב בנק ישראל, למרות שבנק ישראל רכש החודש 2.95 מיליארד דולר, עליה לעומת 2.25 מיליארד דולר בחודש הקודם, אנו לא מעריכים שינוי במגמת החלשות הדולר למרות הרכישות של בנק ישראל וזאת בעיקר עקב העודף בחשבון השוטף.

ארה"ב

- מדדי בורסות ארה"ב עלו בשבוע החולף וזאת בעקבות נתונים על האטה בקצב ההידבקות ועליה בכמות המחלימים (2767 החלימו)

- נשיא ארה"ב דונלד טראמפ זוכה בהאשמות נגדו על ניצול סמכות ושיבוש חקירה, ניסיון ההדחה הסתיים.

- סגן יו"ר הפד ציין שמצבה הכלכלי של ארה"ב הוא טוב ושהצרכן האמריקאי מעולם לא היה במקום טוב כמו עכשיו, בנוסף ציין שהתפרצות נגיף הקורונה בסין עלולה להשפיע על הכלכלה האמריקאית, אך לא ברמה שתשנה את "התמונה הגדולה".

- השינוי במספר המועסקים במגזר הלא חקלאי מצביע על גיוס של 225 א' עובדים חדשים לעומת צפי של גידול בכ 165 א' עובדים, בכך ממוצע הגיוס בשלושת החודשים האחרונים עולה לרמה של 211 א' עובדים. והממוצע ל 2019 עומד על כ 206 א'.

- המשקיעים בארה"ב מחזיקים פחות בפוזיציית לונג על האג"ח הממשלתי, החוזים על הריבית מגלמים הורדת ריבית לרמה של 1.2%, בין היתר מפני חשש להתפרצות הקורונה בארה"ב וירידה חדה במחירי הסחורות.

- מדד ה ISM לחודש ינואר במגזר היצרני הגיע לרמה של 50.9 נק' ובכך עוקף את התחזיות שצפו צמיחה ל 48.5 נק'.

מדד ה ISM במגזר הלא יצרני עוקף גם הוא את התחזיות שצפו 55 נק' ומגיע ל 55.5 נק'. - שיעור האבטלה עלה במעט מ 3.5% ל 3.6%, אך נרשמה עלייה בשיעור ההשתתפות ל .63.4%

בשורה התחתונה:

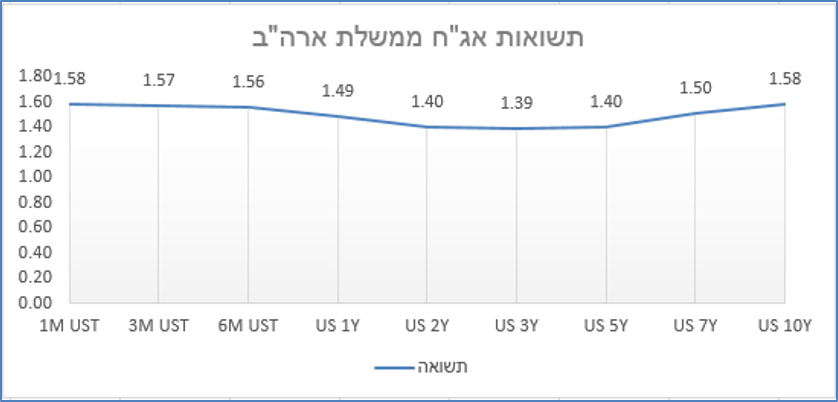

הנתונים הכלכליים בארה"ב היו חיוביים השבוע, בנוסף בשוק המניות הגיע מדד ה S&P לשיא חדש. הנתונים הכלכליים תומכים בעליית שוק המניות בארה"ב, נראה כי החששות להתפרצות נגיף הקורונה בארה"ב התמתנו. הצפי הינו לאי שינוי בריבית בארה"ב מה שתומך ברמת תשואות בטווח של 1.6-1.8 באג"ח ארה"ב ל 10 שנים.

אירופה

- נשיאת הבנק האירופי, לאגארד, אמרה השבוע כי הריבית הנמוכה וסביבת האינפלציה לא הותירו לבנק האירופי ולבנקים מרכזיים נוספים בעולם כלים רבים לפעול בהם על מנת להאיץ את הפעילות הכלכלית.

- מדד מנהלי הרכש במגזר הייצור לחודש ינואר בגוש האירו עוקף במעט את התחזיות ומגיע ל 47.9 נק' אל מול צפי ל 47.8 נק'. אך עדיין מתחת לרף ה 50 נקודות שמעיד על התכווצות בפעילות הכלכלית.

- מדד מנהלי הרכש המשולב לחודש ינואר בבריטניה עקף את התחזיות שצפו צמיחה לרמה של 52.4 נק' והגיע ל 53.3 נק' – רמתו הגבוה מאז אוקטובר 2018.

מדד מנהלי הרכש בתחום השירותים בבריטניה עקף גם הוא את התחזיות והגיע לרמה של 53.9 נק' . אך המשא ומתן לגבי הברקזיט לא הסתיים וסביר שיהיו השלכות משמעותיות יותר כך שמוקדם להביע דעה מקצועית באשר לכיוון הכלכלה במדינה. - הייצור התעשייתי בגרמניה לחודש דצמבר הגיע לרמת שפל של 5 שנים שירד בשיעור של -3.5% מול ציפיות לירידה מתונה של -0.2%.

- הזמנות ממפעלים בגרמניה בחודש דצמבר רשמו גם הם נתון מאכזב כשירדו בשיעור של -2.1% מול צפי לירידה בשיעור של -0.6%.

בשורה התחתונה: הנתונים שפורסמו השבוע מעורבים אך לא מעודדים במיוחד, עוד מוקדם לדעת לאן צועדת הכלכלה באירופה.

למרות הנתונים הטובים בבריטניה נציין כי הפאונד נחלש בשבוע החולף, בעיקר בעקבות עמדתה של בריטניה בנוגע להסכם סחר חדש עם האיחוד האירופאי.

אסיה ושווקים מתעוררים

- מספר ההרוגים מנגיף הקורונה עומד על 813, בנוסף ישנם כ 37 א' חולים – מתוכם כ 6 א' במצב קריטי.

- התפרצות נגיף הקורונה הובילה למחסור בכוח אדם זמין ברחבי סין, מעל ל 60 מיליון מצויים בסגר חלקי או מלא – דבר אשר משפיע על פעילות עסקית תקינה בסין ומשפיעה על העולם כולו.

- המפעלים בסין סגורים כבר מעל לשבועיים, רובם אמורים להיפתח ב 10 לפברואר, איחור של שבוע מהתאריך הראשוני.

- ממליצים על מח"מ של 4 –4.5 שנים וזאת על רקע היציבות בריבית בארצות הברית וציפיות לאי שינוי בריבית בישראל.

- העדפה להחזקה באפיק השקלי על פני הצמוד וזאת על רקע ציפיות האינפלציה הגבוהות בטווחים הקצרים.

- חשיפה מנייתית בשיעור של 80% לאחר עליות חדות באפיק המנייתי במהלך השנה החולפת.