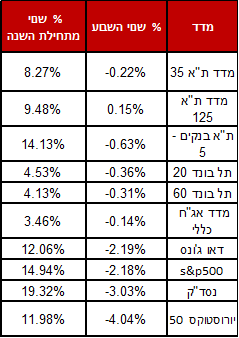

עיקרי הדברים

ישראל

- גרעון הממשלה נכון לחודש אפריל עלה ונאמד על שיעור של 3.8%. מדובר בעלייה של כמעט אחוז לעומת יעד הגירעון התקציבי שעמד על שיעור של 2.9%, על פי דו"ח ביצוע התקציב לחודש אפריל. בנק ישראל חזר ואמר, כי ידרשו קיצוצים נרחבים בכדי לסגור את הגירעון המוערך בכ- 12 מליארד ש"ח. אתגר שיהיה לא פשוט לפתור, לנוכח חוזקם של המפלגות השונות במו"מ מול נתינהו. קשה לראות את ראש הממשלה נתניהו וכחלון (שצפוי לדרוש את תיק האוצר בשנית) מתמודדים עם הגירעון באופן המתבקש.

- סקר הערכת המגמות בעסקים של הלשכה המרכזית לסטטיסטיקה לחודש אפריל, הראה על עלייה במאזן הכולל עבור המגזר העסקי בחודש מרץ לעומת חודש פברואר.

- השכר הממוצע במשק ממשיך לעלות, אם כי התמתן במעט. בחודשים דצמבר 2018 עד פברואר 2019, עלה השכר הממוצע במחירים קבועים בשיעור של 2.5%, בהמשך לעלייה בשיעור של 3% בחודשים ספטמבר עד נובמבר 2018.

בנוסף, סך הרכישות בכרטיסי אשראי בחודשים ינואר עד מרץ 2019 עלובשיעור של 4.1%. נתונים אלו מעידים על המשך התרחבות הצריכה הפרטית.

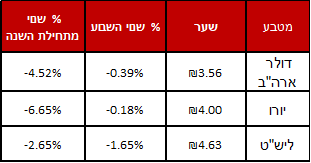

ארה"ב

- מלחמת הסחר חזרה בשבוע החולף לרכז את מרבית העניין בשווקים. בתחילת השבוע צייץ טראמפ כי הוא מתכוון לעלות את המכסים על סחורות סיניות ללא דיחוי, כשהעלאה הרשמית התבצעה ביום שישי. לטענת טראמפ, הסינים החליטו כי הם חוזרים בהם מפרטים שהוסכמו וברצונם לחדש את המשא ומתן על נושאים אלו. בנוסף, טראמפ איים בהעלאה נוספת על סחורות סיניות לשיעור של 25% בהיקף של 325 מליארד דולר, בכך תמוסה כל הסחורה הסינית שנכנסת לארה"ב. בכך טראמפ החדיר חוסר וודאות ותנודתיות חזרה לשווקים.

בעקבות הדברים, נוצר החשש כי הסינים מתכננים לבטל את הגעתם לצורכי שיחות הסחר, חשש שנרגע לאחר שהסינים הודיעו כי הם יגיעו לסבב השיחות כמו גם, סגן הנשיא ליו, לקידום השיחות.

שר האוצר האמריקאי, סטיבן מוצ'ין, אמר כי במידה והשיחות יחזרו למסלולם החיובי, תשקל האופציה לבטל את המכסים.

לאחר סבב השיחות בסוף השבוע, טראמפ אמר כי היחסים בין המדינות ישארו חזקים וכי על פי התוצאות של השיחות בהמשך המכסים עשויים להתבטל, אך לא בהכרח.

מהצד הסיני הצטערו לשמוע על העלאת המכסים. ביום שישי האחרון לאחר סבב השיחות אישרו כי סבב השיחות הנוכחי היה מועיל וחיובי. מה שנתן את האות לתיקון החד שהיה במהלך יום המסחר ביום שישי בארה"ב. - קצב עליית האינפלציה בארה"ב מתמתנת. מדד הליבה עלה בחודש אפריל בשיעור של 0.1%, נמוך מהתחזיות שצפו עליה בשיעור של 0.2%. לדברי הפד, ההתמתנות באינפלציה נובעת מסיבות זמניות ולכן עדיין אין מקום לדאגה.

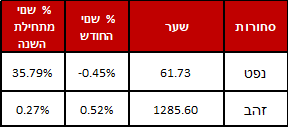

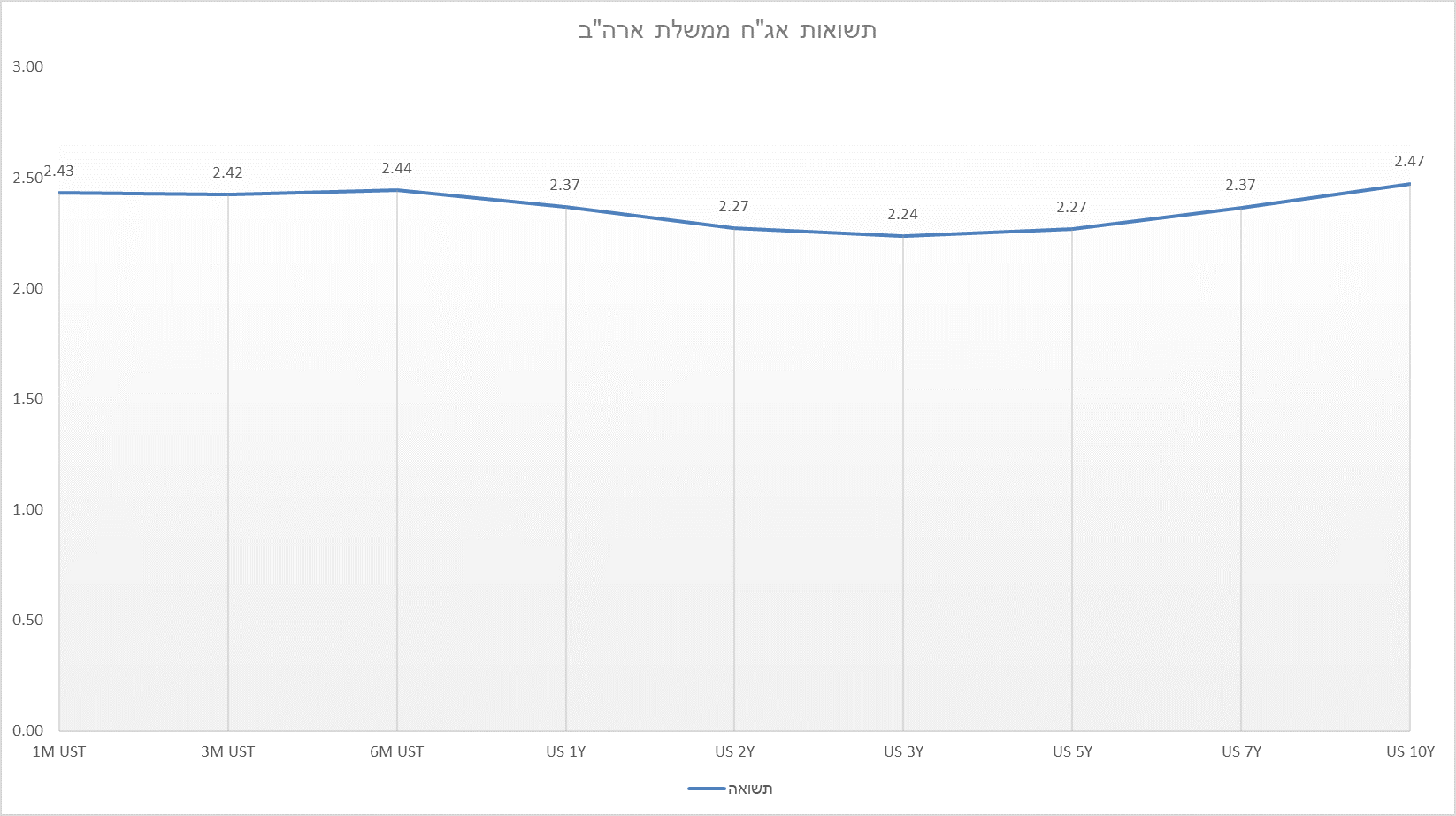

מדד הליבה ליצרן פספס גם כן את התחזיות ועלה בחודש אפריל בשיעור של 0.1% לעומת הצפי לעליה בשיעור של 0.2%. - הריצה החזקה לנכסים הפיננסיים הבטוחים, גרמה לירידת תשואות האג"ח הממשלתיות. התשואה על אג"ח ל- 10 שנים ירדה השבוע ב- 4 נקודות בסיס לתשואה של 2.47%, במרחק של 4 נקודות בסיס בלבד מהאג"ח ל- 3 חודשים והתהפכות העקום בין ה- 10 שנים ל -3 חודשים.

אירופה

- אירופה במגמת שיפור. מרבית הנתונים שיצאו השבוע היו חיוביים ומעל התחזיות. מדדי הרכש בגוש האירו עמדו בציפיות החזאים או שעקפו אותן, דוגמת מדד מנהלי הרכש – שירותים, שעלה לרמה של 52.8 נק' לעומת הציפיה לרמה של 52.5 נק'. בנוסף, המכירות הקמעונאיות בגוש האירו הפתיעו לטובה. נתונים המצביעים על התחזקות הצריכה הפרטית וצפי חיובי להמשך.

לשלילה, נציין את בריטניה שרשמה ירידה קלה בשיעור של 0.1% בתוצר בחודש אפריל.

אסיה ושווקים מתעוררים

- מלחמת הסחר ממשיכה להשפיע על נתוני היצוא והיבוא בסין. בחודש אפריל נרשמה ירידה ביצוא בשיעור של 2.7% לעומת הציפיה לעליה בשיעור של 2.3%, היבוא, לעומת זאת, עלה בשיעור של 4% בניגוד לציפיה לירידה בשיעור של 3.6%.

- מדד מנהלי הרכש של Caixin במגזר השירותים הפתיע לטובה החודש ועלה לרמה של 54.5 נק' לעומת הציפיה לירידה קלה לרמה של 54.3 נק'.

המלצות עיקריות

- חלוקה של 50% באפיק הצמוד ו- 50% באפיק השקלי. עדיפות להשקעה באפיק הצמוד במח"מ הקצר לאור ציפיות האינפלציה הנמוכות יחסית הגלומות בו

- חשיפה מנייתית ברמה של 80%-85% מהמדיניות.

- אנו ממליצים להוריד מעט חשיפה לשוק האמריקאי לאחר העליות החדות מתחילת שנה.

- מח"מ תיק האג"ח 3– 4 שנים.