ישראל

- מדד המחירים לצרכן לחודש ינואר ירד בשיעור של 0.4%, ירידות מחירים בולטות נרשמו בסעיפי הלבשה והנעלה (-6.4%), תרבות ובידור (-0.8%) ומזון (-0.5%).

עליית מחירים בולטת נרשמה בסעיף פירות וירקות טריים (+3.1%). - היצוא בחודש ינואר הסתכם בסך של 15.1 מיליארד ש"ח – עלייה של 1 מיליארד ש"ח לעומת החודש הקודם בעוד היבוא הסתכם ב 21.4 מיליארד ש"ח – ירידה בסך של 3.6 מיליארד ש"ח, בכך הגירעון המסחרי לחודש ינואר עומד על 6.3 מיליארד ש"ח.

- סקר אמון הצרכנים מעיד על אופטימיות זהירה והמשך ביקושים, תומך בהמשך צמיחת המשק.

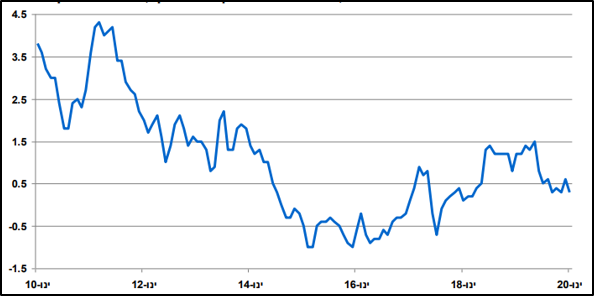

מדד המחירים לצרכן בעשור האחרון:

בשורה התחתונה:

הגידול ביצוא והקיטון ביבוא תורמים להתחזקות השקל וזאת בניגוד למטרות בנק ישראל.

למרות אופטימיות מצד הצרכנים וביקושים בריאים לאורך השנים שהיו אמורים להוביל לעליית אינפלציה האינפלציה עדיין נותרת נמוכה מיעד בנק ישראל (1%-3%).

ארה"ב

- יו"ר הפד ג'רום פאוול ציין השבוע כי הבנק המרכזי עוקב אחר השיבושים בכלכלה העולמית כתצואה מהתפשטות נגיף הקורונה בסין, אך ציין כי כלכלת ארה"ב נמצאת במקום טוב מאוד ומתפקדת היטב.

- חבר הוועדה הפדרלית בולווארד ציין כי ארה"ב צפויה לצמוח בקצב סביר בשנת 2020 ורמז כי לדעתו אין צורך בפעילות מוניטארית מרחיבה על מנת להתמודד עם השלכות התפשטות וירוס הקורונה.

- שווקי המניות בארה"ב המשיכו לעלות גם השבוע – ונראה כי אין התייחסות לוירוס הקורונה.

- מדד המחירים לצרכן – ליבה בחישוב שנתי נותר ללא שינוי ברמה של 2.3%, מעבר לצפי של ירידה לשיעור של 2.2%.

- מדד המחירים לצרכן – ליבה לחודש ינואר צמח בהתאם לציפיות בשיעור של 0.2%.

- המכירות הקמעונאיות לחודש ינואר צמחו בהתאם לציפיות בשיעור של 0.3%.

- מדד אמון הצרכנים של מישיגן גדל מעבר לציפיות והגיע לרמה של 100.9 נק' – רמתו הגבוהה ביותר מאז חודש אפריל 2019.

בשורה התחתונה:

הנתונים הכלכליים בארה"ב היו חיוביים השבוע, הנתונים הכלכליים תומכים בעליית שוק המניות בארה"ב ונראה כי החששות להתפרצות נגיף הקורונה בארה"ב נעלמו.

השוק בארה"ב מתמחר הורדת ריבית בשנת 2020 – בעיקר עקב החשש מהשלכות נגיף הקורונה.

אירופה

- התמ"ג הרבעוני בגוש האירו צמח בהתאם לציפיות בשיעור של 0.1%, אך זו ירידה מהנתון הקודם של 0.3%.

- התמ"ג השנתי בגוש האירו צמח בשיעור של 0.9% לעומת צפי לצמיחה של 1%.

- הייצור התעשייתי לחודש דצמבר בגוש האירו ירד בשיעור של -2.1% כאשר הצפי היה לירידות בשיעור של -1.6%, וברמה השנתית ירד הייצור התעשייתי בשיעור של -4.1%.

- התמ"ג הרבעוני בגרמניה נותר ללא שינוי למרות ציפיות לצמיחה בשיעור של 0.1%, מנגד התמ"ג השנתי צמח בשיעור של 0.3% מול ציפיות לצמיחה בשיעור של 0.2%.

- התמ"ג הרבעוני בבריטניה נותר ללא שינוי, מנגד התמ"ג השנתי צמח בשיעור של 1.1% מול ציפיות לצמיחה בשיעור של 0.8%.

בשורה התחתונה:

גם השבוע פורסמו נתונים לא מעודדים בנוגע לכלכלה האירופאית, הצמיחה הרבעונית שפורסמה בגוש האירו היא הנמוכה ביותר מאז הרבעון הראשון של 2013. הצמיחה בגרמניה ובבריטניה הייתה אפסית וכעת לא ברור מהו הכיוון אליו צועדת כלכלת אירופה.

יש לציין כי נתוני הצמיחה לא כוללים את השלכות נגיף הקורונה שיבואו לידי ביטוי בעתיד.

אסיה ושווקים מתעוררים

- מספר ההרוגים מנגיף הקורונה עומד על 1,670, בנוסף ישנם כ 69 א' חולים.

- התפרצות נגיף הקורונה הובילה למחסור בכוח אדם זמין ברחבי סין, מעל ל 60 מיליון מצויים בסגר חלקי או מלא – דבר אשר משפיע על פעילות עסקית תקינה בסין ומשפיעה על העולם כולו.

- חלק המפעלים בסין חזרו לפעילות אך רובם סגורים כבר מעל כמעט חודש – דבר אשר ישפיע כל הכלכלה העולמית.

- ממליצים על מח"מ של 4 –4.5 שנים וזאת על רקע היציבות בריבית בארצות הברית וציפיות לאי שינוי בריבית בישראל.

- העדפה להחזקה באפיק השקלי על פני הצמוד וזאת על רקע ציפיות האינפלציה הגבוהות בטווחים הקצרים.

- חשיפה מנייתית בשיעור של 80% לאחר עליות חדות באפיק המנייתי במהלך השנה החולפת.