ישראל

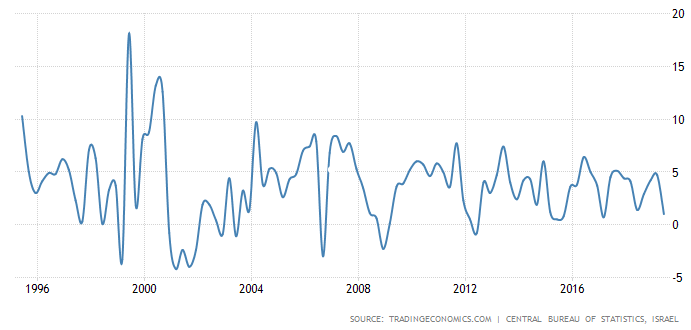

- המשק הישראלי צמח ברבעון השני של השנה בשיעור של 1%. בניכוי השפעת המסים על היבוא (בנטרול השפעת כלי הרכב) צמח המשק בשיעור של 3.1% ונשאר יציב לאחר עלייה בשיעור של 3.2% ברבעון הקודם.

- לפי נתוני הלשכה המרכזית לסטטיסטיקה, בחודשים אפריל עד יוני 2019 חלה עליה בשיעור של 4.1% בפדיון כל ענפי הכלכלה בהשוואה לחודשים ינואר עד מרץ 2019

וזאת בהמשך לעליה בשיעור של 3.2% בחודשים ינואר עד מרץ 2019. - מנתוני השלכה המרכזית לסטטיסטיקה, עולה כי חלה עליה בשיעור של 0.3% בייצור התעשייתי בחודשים אפריל עד יוני 2019 וזאת בהשוואה לעלייה בשיעור של 4.1% בחודשים ינואר עד מרץ 2019.

- יצוא השירותים (ללא חברות הזנק) עלה בשיעור של 2.4% בחודש יוני בהשוואה לחודש הקודם.

צמיחה בחישוב שנתי:

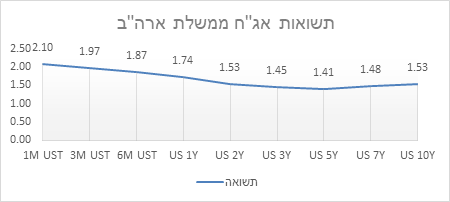

ארה"ב

- החרפה נוספת בין ארה"ב לסין במלחמת הסחר גררה את המדדים לירידות חדות בסוף השבוע האחרון. סין הודיעה כי בכוונתה לעלות מכסים בשיעור של 5% ו- 10% על כ- 5000 מוצרים מארה"ב בהיקף של 75 מיליארד דולר ובנוסף להחזיר את המכסים על מכוניות מתוצרת ארה"ב בשיעור של 25%. בעקבות זאת, טראמפ הציע לחברות האמריקאיות לחפש אלטרנטיבות לייצור בסין והזמין אותם לייצר גם בארה"ב, בהמשך יצאה הודעה נוספת על העלאת המכסים בשיעור של 5% על מוצרים סינים בהיקף של 300 מיליארד דולר והעלאה נוספת בשיעור של 5% על מוצרים סיניים נוספים בהיקף של 250 מיליארד דולר באוקטובר.

בנוסף, טראמפ ממשיך לתקוף בפומבי את יו"ר הפד, ג'רום פאוול, כשהתבטא שאינו יודע מי אויב גדול יותר, יו"ר הפד או נשיא סין. התבטאות זו הגיעה בעקבות נאומו של יו"ר הפד מוקדם יותר ביום שישי בה אמר שהוא יעשה ככל הניתן כדי לשמר את חוזקה של הכלכלה. יחד עם זאת, לא נאמרה מילה שבכוונתו להוריד את הריבית בספטמבר ואף הוסיף ואמר שיכולתו של הבנק המרכזי להתמודד מול החוסר וודאות שנוצרה בעקבות מלחמת הסחר היא מוגבלת. - חלה עליה בשיעור של 2.5% במכירות בתים קיימים בהתאם לצפי והסתכם ב- 5.42 מיליון מכירות של בתים קיימים ברמה שנתית.

- מדד מכירות בתים חדשים פספס את התחזיות ורשם ירידה חדה בשיעור של 12.8% (12.8%-) לעומת התחזית לירידה בשיעור של 0.2% (0.2%-) בלבד והסתכם בקצב שנתי של 635 אלף בתים חדשים .

אירופה

- מדד המחירים לצרכן בגוש האירו פספס את הצפי והציג ירידה בשיעור של 0.5% (0.5%-) לעומת הצפי לירידה מתונה יותר בשיעור של 0.4% (0.4%-). האינפלציה השנתית בגוש האירו ירדה מעט לשיעור שנתי של 1%.

- מדדי מנהלי הרכש במגזר הייצור והשירותים הפתיעו לטובה בגוש האירו. מגזר הייצור עלה לרמה של 47 נק' לעומת הצפי לירידה לרמה של 46.3 נק'. מגזר השירותים עלה לרמה של 53.4 נק'. נזכיר כי נתון מתחת לרמה ה- "50" נק' מסמן התכווצות צפויה בכלכלה ולהיפך.

- מדד מנהלי הרכש במגזר הייצור בגרמניה הפתיע לטובה ועלה לרמה של 43.6 נק' לעומת הצפי לירידה לרמה של 43 נק'. חשוב להדגיש כי המדד עדיין נמצא מתחת לרמת ה- "50" נק'.

אסיה ושווקים מתעוררים

- מדד המחירים לצרכן (ליבה) היפני עולה בשיעור של 0.6% בחישוב שנתי.

- נתוני היבוא והיצור היפניים הפתיעו לטובה כשירדו בשיעור נמוך יותר מהתחזיות בשיעורים של 1.2% (1.2%-) ו- 1.6% (1.6%-) בהתאמה לעומת התחזיות לירידה בשיעורים של 2.7% (2.7%-) ו- 2.2% (2.2%-) בהתאמה.

המלצות עיקריות

- ממליצים לקצר מעט את המח"מ בתיקים ולשמור על מח"מ של 3 – 4 שנים וזאת על רקע ירידת התשואות החדה של אגרות החוב הארוכות.

- אחזקה של 40% – 50% באפיק הצמוד ו- 50% – 60% באפיק השקלי וזאת על רקע התמתנות כללית בפעילות והתחזקות השקל.

- חשיפה מנייתית בשיעור של 80% לאחר עליות חדות באפיק המנייתי מתחילת השנה.