ישראל

- מדדי הפדיון בכלל ענפי הכלכלה צומח בשיעור של כ 0.9% בחודשים ספטמבר-נובמבר, זאת לאחר צמיחה בשיעור של 3.9% בחודשים יוני-אוגוסט, מה שמעיד על הצטמצמות הצריכה הפרטית.

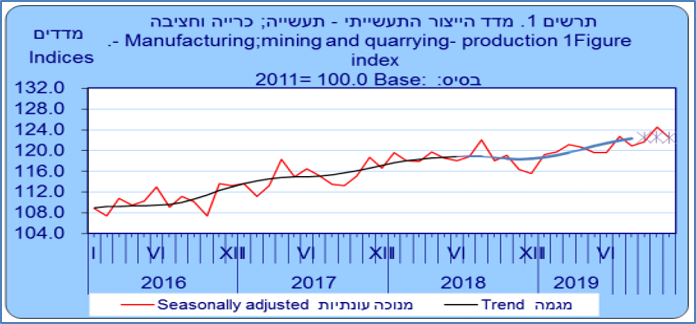

- הייצור התעשייתי צמח בחודשים ספטמבר-נובמבר בשיעור של 0.7% (בחישוב שנתי) בלבד, צמיחה זו מבוססת בעיקר על ענפי הטכנולוגיה העילית שצמחו בחודשים אלו בשיעור של 10.5% כך שבנטרול ענפי הטכנולוגיה העילית הייצור התעשייתי הצטמצם בשיעור של -0.4%.

- בשנת 2019 חלה ירידה בשיעור המשרות הפנויות בהשוואה לשנת 2018 (3.48% אל מול 3.70%)

חלה ירידה בכל ענפי המשק מלבד ענף המידע והתקשרות.

מדד הייצור התעשייתי – ממשיך את מגמת העלייה:

בשורה התחתונה:

למרות ירידה בשיעור המשרות הפנויות במשק, אנו רואים ירידה בצריכה הפרטית בשלושת החודשים האחרונים מה שמוביל לירידה בביקושים ועלול להוביל גם לירידת אינפלציה.

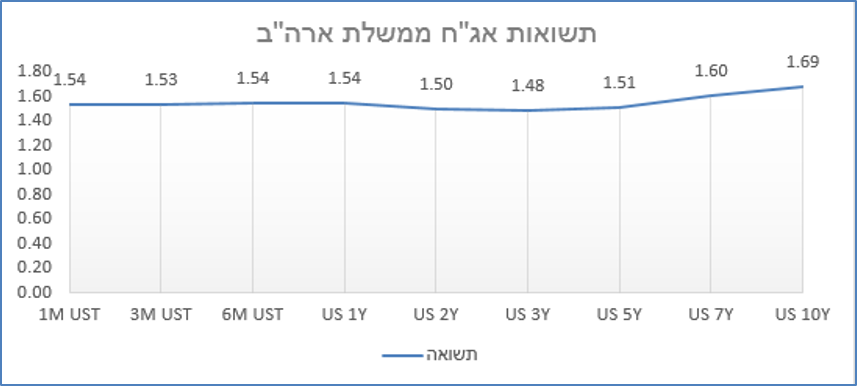

תומך בהחזקת מח"מ ברמה של כ 4-5 שנים, אנו לא ממליצים על מח"מ ארוך יותר מכיוון שהייתה ירידת תשואות עקב חשש מוירוס הקורונה, ירידת תשואות זו נובעת מפחד ולא מהצדקה כלכלית או ההאטה חריפה ולכן מח"מ עד 5 שנים נראה לנו נכון לעת זו .

ארה"ב

- בורסות וול סטריט ננעלו ביומו האחרון של שבוע המסחר בירידות בעקבות החששות הגוברים מנגיף הקורונה, לאחר שדווח על מקרה שני של הידבקות בארה"ב בנגיף הקטלני – יש לציין שארגון הבריאות העולמי עדיין לא הכריז על "מצב חירום עולמי".

- קרן המטבע העולמית הורידה את תחזית הצמיחה לכלכלה העולמית מ 3% ל 2.9% לשנת 2019 ומ 3.4% ל 3.3% לשנת 2020

- נשיא ארה"ב דונלד טראמפ הצהיר השבוע כי בכוונתו להתחיל דיונים על מנת לקדם הסכם סחר חדש בין ארה"ב לאירופה, בנוסף ציין כי בכוונתו להעלות מכסים במידה והצדדים לא יצליחו להגיע להסכם.

- מדד מנהלי הרכש המשוקלל של Markit הכה את התחזיות כשהגיע לרמה של 53.1 אל מול צפי ל 52.5 נק' – זוהי רמתו הגבוהה ביותר מאז חודש מרץ האחרון, בכך המדד משלים שלושה חודשים של צמיחה.

- מדד מנהלי הרכש בסקטור הייצור ירד לרמה של 51.7 מול צפי לרמה של 52.5 .

בשורה התחתונה:

הנתונים הכלכליים בארה"ב היו מעורבים ובנוסף קרן המטבע הורידה את תחזית הצמיחה העולמית, בנוסף הפד צפוי להודיע שימשיך לרכוש אג"ח על מנת לתמוך בצורכי הנזילות לטווחים הקצרים, חלק מהסיבה נובעת מדרישות רגולטוריות והקשחת דרישות הנזילות מהבנקים הגדולים. הירידות בשוק המניות נובעות מהחששות להתפרצות נגיף הקורונה בארה"ב – אנו יודעים ממקרי עבר כי אין לאירועים כאלה השפעות לטווח רחוק על שוק המניות, ולכן מאמינים כי זהו מימוש שהתבקש.

אירופה

- בגוש האירו שיעור הריבית על הפקדות בבנק המרכזי נותר ללא שינוי בשיעור של -0.5%, בנוסף שיעור הריבית נותר גם ללא שינוי בשיעור של 0%.

- מדד מנהלי הרכש המשוקלל של גוש האירו לחודש ינואר נותר ללא שינוי ברמה של 50.9 נק' – נתון המעיד על צמיחה איטית של הכלכלה האירופאית בתחילת שנת 2020.

- מדד הסנטימנט הכלכלי של ZEW לחודש ינואר בגוש האירו הכה את התחזיות כשהגיע לרמה של 25.6 נק' אל מול צפי ל 5.5 נק' – זוהי רמתו הגבוהה ביותר מאז מרץ 2018.

- מדד מנהלי הרכש המשולב בבריטניה הכה את התחזיות שצפו צמיחה לרמה של 50.5 נק' והגיע לרמה של 52.4 נק'.

- השכר הממוצע לשעה בבריטניה לחודש נובמבר צמח בשיעור של 3.2% לעומת ציפיות לצמיחה בשיעור של 3.1%.

- מדד הסנטימנט הכלכלי של ZEW לחודש ינואר בגרמניה הגיע לרמה של 26.7 נק' ובכך הכה את התחזיות שצפו 15 נק'.

בשורה התחתונה: השבוע פורסמו נתונים כלכליים שתומכים בכלכלה האירופאית בכלל ובשוק בבריטניה בפרט, בעקבות הנתונים הכלכליים הטובים שפורסמו ירדה הסבירות כי הבנק המרכזי בבריטניה יוריד בקרוב את הריבית.

אסיה ושווקים מתעוררים

- התפרצות נגיף הקורונה הובילה לירידה בשער היואן הסיני ולירידות שערים בבורסות.

- ריבית פריים על הלוואות של הבנק המרכזי בסין נותרה ללא שינוי בשער של 4.15%.

- מדד המחירים לצרכן (ליבה) לחודש דצמבר ביפן צמח בהתאם לצפי בשיעור של 0.7%.

- מדד מנהלי הרכש לחודש ינואר ביפן עלה לרמה של 51.1 נק', בנוסף נרשמה עליה גם במדד מגזר התעשייה לרמה של 49.3 נק' ובמדד מגזר השירותים לרמה של 52.1 נק'.

- ממליצים על מח"מ של 4 – 5 שנים וזאת על רקע ציפיות ליציבות בריבית בארצות הברית וציפיות להורדת ריבית בישראל.

- העדפה להחזקה באפיק השקלי על פני הצמוד וזאת על רקע ציפיות האינפלציה הגבוהות בטווחים הקצרים.

- חשיפה מנייתית בשיעור של 80% לאחר עליות חדות באפיק המנייתי במהלך השנה החולפת.